Семейный бюджет на месяц: как учесть все расходы, комиссии и скрытые платежи

Семейный бюджет на месяц — это не просто таблица «доходы минус расходы», а точный расчёт всех обязательных платежей, комиссий и скрытых списаний, которые ежемесячно уменьшают семейный доход.

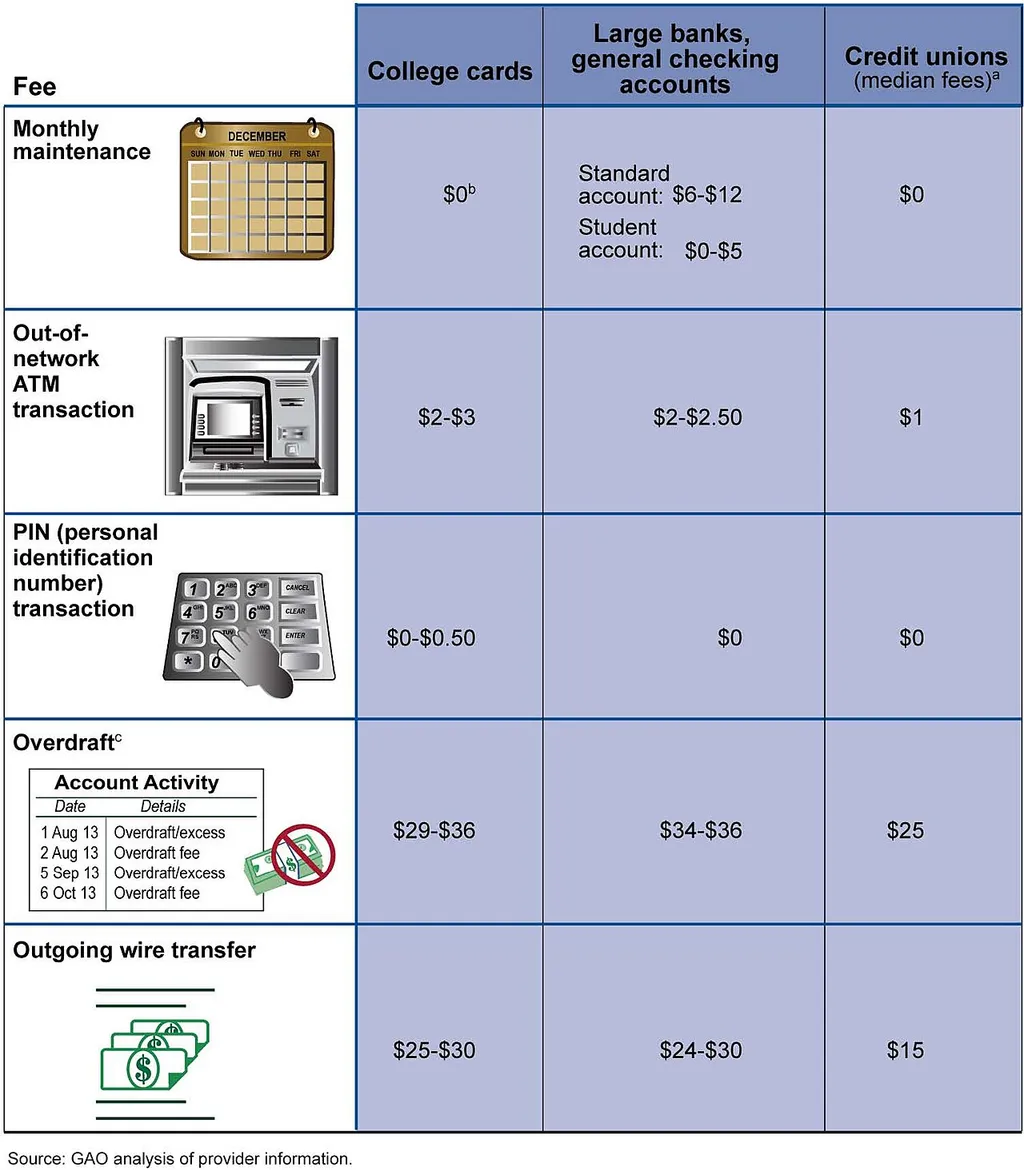

Критерии проверки

Прежде чем распределять доход по статьям, проверьте каждый финансовый продукт и обязательство по пяти параметрам. Редакция borsaclub.com рекомендует составить таблицу и заполнить её для каждого кредита, карты, подписки и инвестиционного инструмента.

| Параметр | Кредит наличными | Дебетовая карта | Инвестиционный счёт |

|---|---|---|---|

| Ежемесячный платёж / списание | 28 000 ₽ | 0 ₽ (обслуживание) | 0 ₽ |

| Комиссия за обслуживание / вывод | Включена в ПСК | 99 ₽/мес после 1-го года | 0,3% за вывод средств |

| ПСК (полная стоимость кредита) | 24,7% годовых | — | — |

| Штраф за просрочку | 0,1% в день | 0,06% в день | — |

| Налоговая нагрузка | — | — | 13% НДФЛ с прибыли свыше 250 000 ₽/год |

1. Полная стоимость кредита (ПСК). Не верьте рекламной ставке — смотрите ПСК в договоре. По данным ЦБ, разница между «от 12%» и реальной ПСК может составлять 8–12 процентных пунктов из-за страховки, комиссии за выдачу и платного обслуживания счёта.

2. Комиссии за обслуживание и списания. Банк может снимать 99–199 ₽/мес за ведение счёта, 300–750 ₽ за перевод по реквизитам, 1,5–3% за снятие наличных в банкомате. Эти суммы не видны в рекламе, но за год превращаются в 3 000–10 000 ₽ переплаты.

3. Налоговая нагрузка. При доходе от инвестиций выше 250 000 ₽ в год вы платите 13% НДФЛ. Если вы не подавали заявление на вычет по ИИС типа Б, вы теряете до 52 000 ₽ в год на налогах, которые могли бы не платить.

4. Скрытые подписки. Проверьте выписку за последние 3 месяца: стриминговые сервисы, облачные хранилища, антивирусы, премиум-функции в банковских приложениях. Средняя «забытая» подписка стоит 199–499 ₽/мес, а три таких подписки — это 7 200–18 000 ₽ в год.

5. Штрафы и пени. Просрочка по кредиту обойдётся в 0,05–0,1% в день. При платеже 28 000 ₽ и просрочке в 10 дней вы заплатите 140–280 ₽ сверху. Но если просрочка затянется на 60 дней, банк вправе потребовать полного досрочного погашения.

По данным Банка России, средняя переплата по потребительским кредитам из-за неполного учёта комиссий и страховок составляет 15–25% от заявленной суммы (источник: обзор потребительского кредитования ЦБ РФ, 2024).

Сравнение вариантов

Чтобы понять, куда уходит семейный доход, мы сравнили три типичных сценария распределения бюджета. Возьмём семью с доходом 180 000 ₽/мес и обязательными расходами 115 000 ₽ (аренда или ипотека, коммуналка, продукты, транспорт, связь, медицина).

| Параметр | Сценарий А: только обязательные | Сценарий Б: + резерв | Сценарий В: + резерв + инвестиции |

|---|---|---|---|

| Обязательные расходы | 115 000 ₽ | 115 000 ₽ | 115 000 ₽ |

| Кредитные платежи | 28 000 ₽ | 28 000 ₽ | 28 000 ₽ |

| Резерв (финансовая подушка) | 0 ₽ | 20 000 ₽ | 15 000 ₽ |

| Инвестиции / накопления | 0 ₽ | 0 ₽ | 12 000 ₽ |

| Свободный остаток | 37 000 ₽ | 17 000 ₽ | 5 000 ₽ |

| Срок формирования резерва на 3 мес | ∞ | 5,25 мес | 11,5 мес |

Сценарий А выглядит комфортным: 37 000 ₽ «свободных» денег каждый месяц. Но первая поломка стиральной машины (15 000–25 000 ₽) или визит к стоматологу (10 000–30 000 ₽) заставит взять кредит или продать инвестиции в неудачный момент.

Сценарий Б формирует финансовую подушку безопасности на 3 месяца расходов (143 000 ₽ × 3 = 429 000 ₽) за 5,25 месяца. Это оптимальный баланс: семья защищена от непредвиденных трат и при этом не отказывает себе во всём.

Сценарий В одновременно копит и инвестирует. Резерв растёт медленнее, но через 11,5 месяца семья получит и подушку, и начальный инвестиционный портфель. Этот вариант подходит, если доход стабилен и нет просроченных долгов.

Какой бы сценарий вы ни выбрали, начните с аудита: откройте выписки за последние 3 месяца и выпишите все списания. Подробнее о том, как вести личный бюджет, мы рассказали в отдельном материале. Если же вы хотите понять, как экономить деньги без жёстких ограничений, обратите внимание на ежемесячный пересмотр подписок и автоматических списаний — это даёт заметный эффект без ущерба для привычного уровня жизни.

Чек-лист перед решением

Перед тем как подписать договор по кредиту, открыть новый счёт или начать инвестировать, пройдите этот чек-лист. Мы составили его на основе анализа типичных ошибок, с которыми сталкиваются наши читатели.

1. Посчитайте полную стоимость обязательств. Для кредита это ПСК, а не рекламная ставка. Для карты — стоимость обслуживания, снятия наличных и переводов. Для подписки — годовая сумма с учётом автоматического продления.

2. Проверьте резерв. У вас есть финансовая подушка безопасности на 3–6 месяцев обязательных расходов? Если нет, начните с неё, а не с инвестиций. Даже 5 000 ₽/мес в резерв через полгода дадут 30 000 ₽ — достаточно для покрытия типичной непредвиденной траты.

3. Сравните минимум три варианта. Не берите первый попавшийся кредит или вклад. Сравните условия в трёх банках, проверьте тарифы на сайте, а не по телефону, и зафиксируйте цифры в таблице. Если вы планируете закрыть кредиты быстрее, убедитесь, что банк позволяет досрочное погашение без штрафа и уточните порядок уведомления — по закону «О потребительском кредите» это 30 дней.

4. Пропишите неблагоприятный сценарий. Что произойдёт, если доход упадёт на 30%? Если потребуется срочный вывод денег с инвестиционного счёта? Если вы не сможете платить кредит 2 месяца? Ответы на эти вопросы должны быть до подписания, а не после.

5. Проверьте документы. Договор, тарифный сборник, лицензия банка (проверяется в реестре ЦБ), регламент брокера, правила досрочного погашения. Если вам отказывают в предоставлении документов до оплаты — это красный флаг.

6. Оцените возможность рефинансирования. Если ваш текущий кредит имеет ПСК выше 20%, проверите, что такое рефинансирование кредита и какие условия предлагают другие банки. Разница в 3–5 процентных пунктов при остатке долга 500 000 ₽ экономит 15 000–25 000 ₽ в год.

Если хотя бы один пункт вызывает сомнения, не подписывайте документы сегодня. Лучше потратить день на проверку, чем потом три месяца на исправление ошибки.